Huizenkopers kunnen in 2026 minder lenen dan in 2025. Dat blijkt uit de nieuwe hypotheeknormen. Bij een gelijkblijvend inkomen en rente kan een alleenstaande gemiddeld zo’n € 7.000 minder lenen. Voor stellen gaat het om een daling van ongeveer € 5.500.

De impact verschilt per inkomensgroep. Vooral alleenstaanden en stellen met een (gezamenlijk) inkomen van rond de € 65.000 worden geraakt. Zij kunnen gemiddeld ongeveer € 13.000 minder lenen dan een jaar eerder.

Bij een hypotheekrente van 3,6% en de aankoop van een woning met energielabel A of B betekent dit:

- Een alleenstaande kan in 2026 nog bijna € 300.000 lenen (tegen circa € 313.000 in 2025).

- Een stel met een gezamenlijk inkomen van € 65.000 kan ongeveer € 283.000 lenen (tegen € 296.000 in 2025).

In bijlage 1 staat een overzicht van de maximale hypotheekbedragen in 2025 en 2026 bij verschillende inkomens zonder inkomensstijging.

in bijlage 2 staat een overzicht van de maximale hypotheekbedragen in 2025 en 2026 bij verschillende inkomens met inkomensstijging

Wat bepaalt hoeveel je kunt lenen?

De maximale hypotheek hangt af van meerdere factoren.

- De hypotheeknormen: de normen voor 2026 zijn strenger dan die van 2025. Daardoor valt de maximale hypotheek lager uit bij hetzelfde inkomen en rentepercentage.

- Je inkomen: volgens het Centraal Planbureau stijgen de inkomens in 2026 gemiddeld met 4,1%. Een hoger inkomen vergroot de leencapaciteit. In bijlage 2 is te zien wat deze inkomensstijging betekent in combinatie met de nieuwe normen. Opvallend is dat huishoudens met een inkomen tot € 65.000 in 2026 ongeveer evenveel kunnen lenen als in 2025. Bij inkomens boven de € 70.000 loopt het verschil juist op tot gemiddeld meer dan € 15.000 extra.

Daarbij geldt wel dat de nieuwe normen al op 1 januari 2026 ingaan, terwijl loonstijgingen vaak later volgen. Bovendien is 4,1% een gemiddelde: individuele inkomens kunnen meer of minder stijgen.

- De hypotheekrente: in de berekeningen is uitgegaan van een rente van 3,6% voor hypotheken tot de NHG-grens (€ 450.000 in 2025 en € 470.000 in 2026). Voor bedragen daarboven is gerekend met 4,0%.

Dit zijn gemiddelde rentes bij een rentevaste periode van tien jaar. Over het algemeen geldt: hoe lager de rente, hoe hoger de maximale hypotheek. De rente is de afgelopen maanden opvallend stabiel gebleven en er zijn weinig signalen voor sterke schommelingen op korte termijn.

- Het energielabel van de woning: het energielabel speelt ook een rol. Hoe energiezuiniger de woning, hoe meer je kunt lenen. Voor woningen met label A+++ of hoger blijft extra lenen mogelijk in 2026, al is dit voordeel iets kleiner dan in 2025.

- Schulden, zoals een studieschuld: heb je schulden, dan daalt je maximale hypotheek. Hoe groot dat effect is, hangt af van de hoogte en het type schuld. De regels voor het meewegen van studieschulden blijven in 2026 gelijk aan die van 2025.

Ontwikkelingen op de rentemarkt

De Amerikaanse centrale bank (Fed) verlaagde vorige week haar rente met 0,25 procentpunt, vanwege een stagnerende arbeidsmarkt. De inflatie is echter nog te hoog, waardoor verdere verlagingen onzeker zijn.

De Europese Centrale Bank (ECB) hield de rente gelijk. De inflatie in de eurozone daalde in oktober van 2,2% naar 2,1%, dicht bij de doelstelling van 2%. Zolang dit zo blijft, ligt een renteverandering niet voor de hand.

Hypotheekrente daalt iets sneller

Vorige week verlaagden drie van de vijf geldverstrekkers hun hypotheekrente. Voor rentevaste periodes van vijf en tien jaar daalde de rente gemiddeld met 0,03 procentpunt. Bij een hypotheek van € 400.000 scheelt dat ongeveer € 7 bruto per maand.

Kleine verschillen, grote gevolgen

Hoewel de renteverschillen tussen geldverstrekkers vaak klein zijn, kunnen ze over de looptijd duizenden euro’s schelen. Daarnaast verschillen ook de voorwaarden. Veel geldverstrekkers bieden daarom twee varianten aan:

- een basisvariant met beperktere voorwaarden

- een uitgebreide variant met meer flexibiliteit

Mogelijke verschillen tussen de basis en de uitgebreide variant:

- Bij de basisvariant staat de rente uit de offerte vast. Bij de uitgebreide variant krijg je de laagste rente van het moment van de offerte én de passeerdatum.

- De offerte van de basisvariant is vaak korter geldig.

- Annuleren? Bij de basisvariant betaal je soms annuleringskosten, bij de uitgebreide meestal niet.

- Soms heb je minder keuze qua rentevaste periode in de basisvariant.

- Bij de uitgebreide variant mag je soms meer boetevrij aflossen.

- Verhuizen? Dan mag je de rente meenemen. Bij de uitgebreide variant mag er meer tijd zitten tussen de verkoop en aankoop.

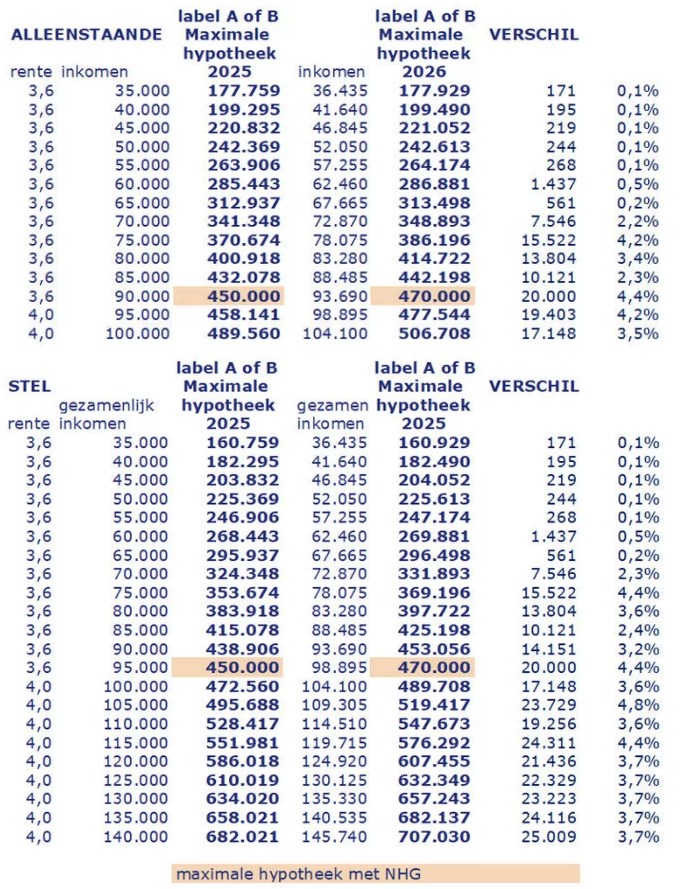

Bijlage 1 Maximale hypotheek 2025 en 2026 zonder inkomensstijging

Uitgangspunt is een woning met energielabel A of B en een rente van 3,6% 10 jaar vast tot het NHG bedrag van € 450.000 in 2025 en € 470.000 in 2026 en 4,0% daarboven.

Bijlage 2 Maximale hypotheek 2025 en 2026 met een inkomensstijging van 4,1%

Uitgangspunt is een woning met energielabel A of B en een rente van 3,6% 10 jaar vast tot het NHG bedrag van € 450.000 in 2025 en € 470.000 in 2026 en 4,0% daarboven. Het inkomen van 2026 is 4,1% groter dan in 2025.

Contact

iQ Makelaars Groningen

Kraneweg 23

9718 JD Groningen

![]() groningen@iqmakelaars.nl

groningen@iqmakelaars.nl![]() 050 - 760 17 77

050 - 760 17 77

Openingstijden

Maandag t/m vrijdag 9.00 - ca. 17.30 u Zaterdag: 10.00 - ca. 16.00 u.

Huis verkopen

Over ons

Overig

Volg ons

Onze beoordelingen

Onze klanten beoordelen ons met een 9,6 / 10. Elke klant met een unieke ervaring. Benieuwd naar de verhalen?